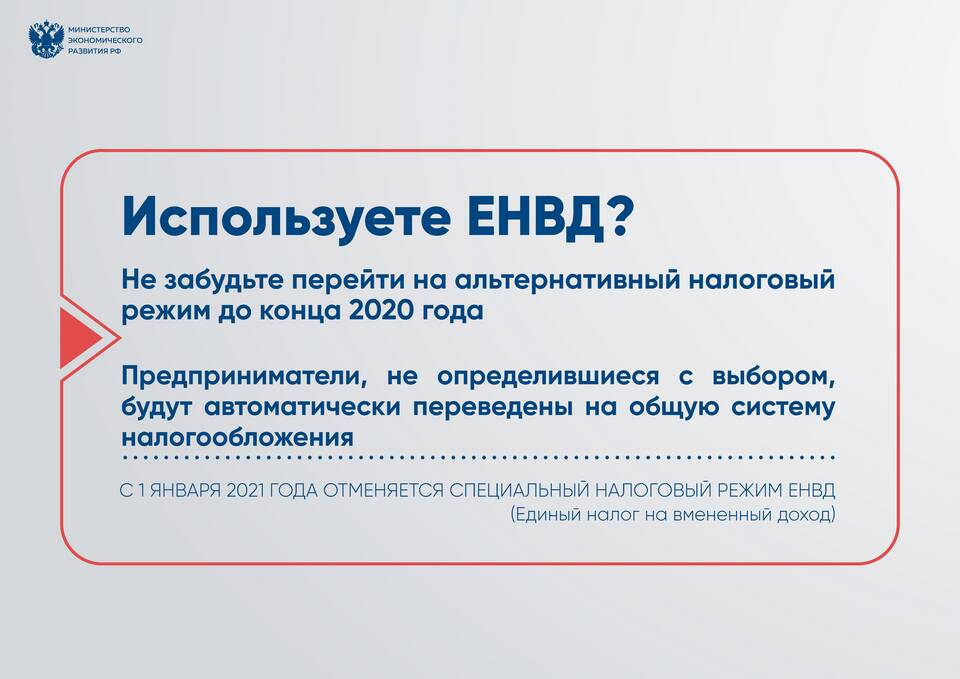

Вменённый налог - это специальный налоговый режим, при котором размер налога рассчитывается не от реального дохода, а от условно предполагаемого (вменённого) дохода налогоплательщика, установленного государством.

Содержание

Основные характеристики вменённого налога

| Объект налогообложения | Вменённый доход, а не фактическая прибыль |

| Применение | Для определённых видов деятельности |

| Расчёт | На основе физических показателей и базовой доходности |

Ключевые особенности системы налогообложения

- Фиксированные ставки налога

- Ограниченный перечень видов деятельности

- Не зависит от фактических финансовых результатов

- Упрощённый учёт и отчётность

Какие налоги заменяет вменённый налог

- Налог на прибыль (для ИП - НДФЛ)

- Налог на имущество организаций

- Налог на добавленную стоимость (НДС)

Преимущества и недостатки вменённого налога

| Преимущества | Фиксированные платежи, простота расчёта, снижение налоговой нагрузки |

| Недостатки | Ограничение видов деятельности, невозможность уменьшить налог при убытках |

Кто может применять вменённый налог

- Индивидуальные предприниматели

- Организации

- Только для определённых видов деятельности (розничная торговля, бытовые услуги и др.)

- При соблюдении ограничений по численности сотрудников и площади

Важная информация

В России вменённый налог был отменён с 2021 года и заменён на новый налоговый режим - Налог на профессиональный доход (самозанятые). Однако в некоторых странах аналогичные системы налогообложения продолжают действовать.