| Определение | Процентная ставка по операциям ЦБ с банками |

| Основная функция | Регулирование инфляции и экономической активности |

| Периодичность пересмотра | Обычно 1 раз в месяц-полтора |

- Банки ориентируются на ключевую ставку при установке депозитных ставок

- Рост ключевой ставки приводит к увеличению ставок по вкладам

- Снижение ключевой ставки делает вклады менее доходными

- Изменение стоимости заимствований для банков

- Корректировка уровня инфляции

- Влияние на курсовую динамику

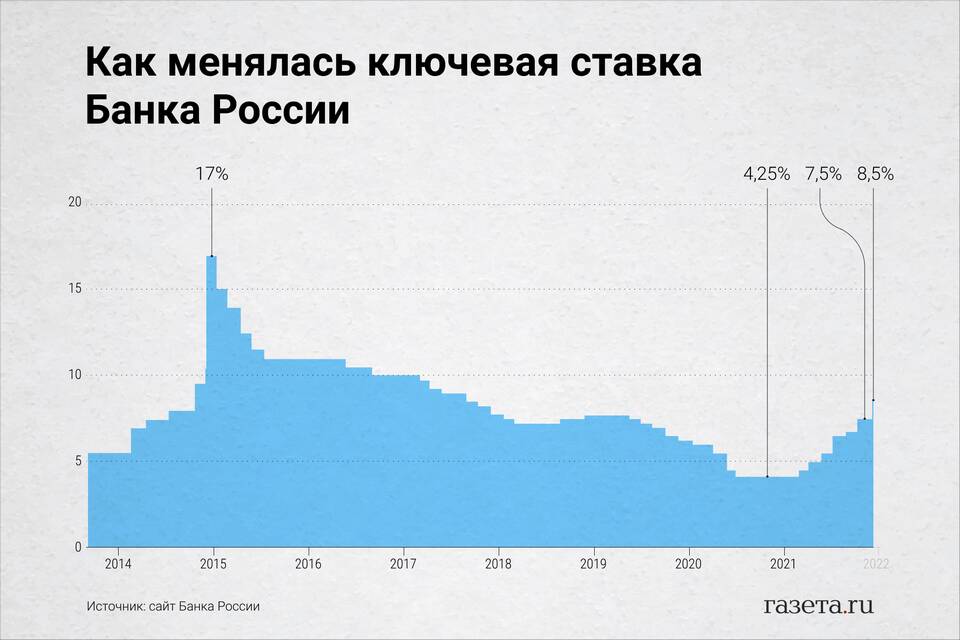

| Период | Изменение ключевой ставки | Реакция депозитного рынка |

| 2020-2021 | Снижение с 6% до 4.25% | Падение ставок по рублевым вкладам до 5-6% |

| 2022 | Рост до 20% | Взлет ставок по вкладам до 18-22% |

| 2023-2024 | Снижение до 16% | Снижение ставок по вкладам до 14-17% |

- Открывать краткосрочные вклады для фиксации высоких ставок

- Рассматривать вклады с возможностью повышения ставки

- Диверсифицировать валютную структуру вкладов

- Искать банки с более выгодными условиями

- Открывать долгосрочные вклады для фиксации ставки

- Рассматривать альтернативные инструменты сбережений

| Фактор | Влияние на депозитные ставки |

| Официальные заявления ЦБ | Сигналы о будущей денежной политике |

| Инфляционные ожидания | Ориентир для реальной доходности вкладов |

| Конкуренция между банками | Возможны отклонения от среднерыночных ставок |

- При высоких ставках возможно превышение необлагаемого лимита

- Налог начисляется на доход, превышающий ключевую ставку × 1 млн руб

- Ставка НДФЛ - 13% для резидентов, 30% для нерезидентов

Ключевая ставка ЦБ остается главным ориентиром для ставок по банковским вкладам. Вкладчикам следует внимательно следить за изменениями денежно-кредитной политики и оперативно реагировать на них, выбирая оптимальные стратегии размещения средств. Понимание этих взаимосвязей помогает сохранить и приумножить сбережения в различных экономических условиях.