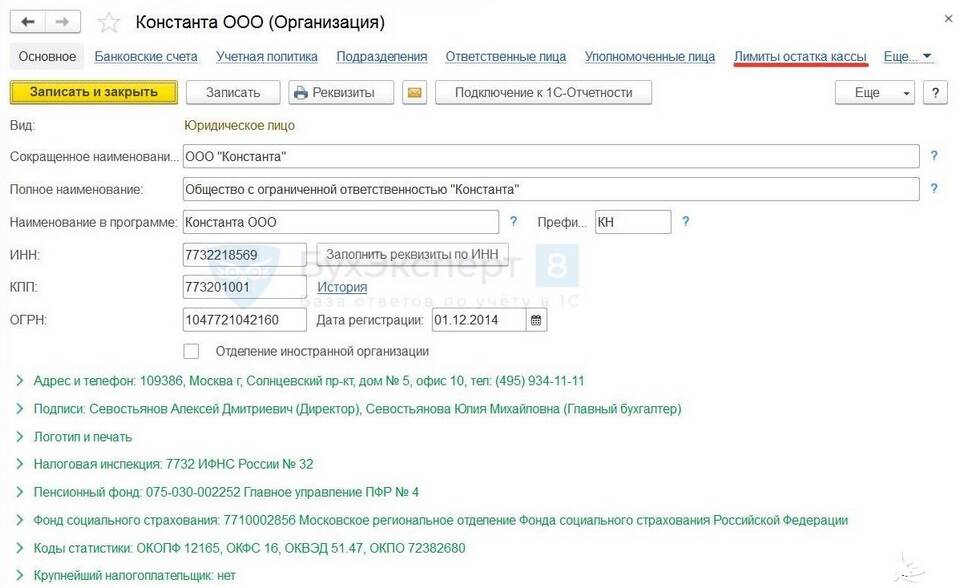

Лимит остатка кассы - это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Рассмотрим порядок установления и нормативное регулирование этого показателя.

Содержание

Нормативная база

Лимит кассы устанавливается в соответствии с:

- Указанием Банка России № 3210-У

- Налоговым кодексом РФ

- Внутренними документами организации

Порядок расчета лимита

Для организаций с наличной выручкой

Формула расчета:

Лимит = (Объем поступлений / Расчетный период) × Интервал между сдачами

| Показатель | Пример |

| Объем поступлений | 1 500 000 руб. за 90 дней |

| Интервал между сдачами | 5 рабочих дней |

| Лимит | (1 500 000/90)×5 = 83 333 руб. |

Для организаций без наличной выручки

Формула расчета:

Лимит = (Объем выдач / Расчетный период) × Интервал между получениями

Факторы, влияющие на лимит

- Оборот наличных денег

- Частота инкассации

- Специфика деятельности предприятия

- Режим работы организации

Порядок утверждения лимита

- Издание приказа руководителя

- Указание периода действия (обычно 1 год)

- Ознакомление ответственных лиц

- Хранение документа в течение 5 лет

Особые случаи

| Категория организаций | Лимит кассы |

| Индивидуальные предприниматели | Могут не устанавливать лимит |

| Микропредприятия | Упрощенный порядок установления |

| Подразделения организаций | Лимит устанавливается отдельно |

Ответственность за превышение

- Административный штраф по ст. 15.1 КоАП РФ

- Размер штрафа: для должностных лиц - 4 000-5 000 руб.

- Для юридических лиц - 40 000-50 000 руб.

Лимит кассы должен пересматриваться при существенном изменении объемов наличных расчетов или условий работы предприятия.