Начисление страховых взносов - обязательная процедура для всех работодателей. Рассмотрим правильный порядок расчета ежемесячных платежей по страховым взносам.

Содержание

Виды страховых взносов

Работодатели обязаны начислять следующие виды взносов:

- На обязательное пенсионное страхование (ОПС)

- На обязательное медицинское страхование (ОМС)

- На обязательное социальное страхование (ОСС)

- На травматизм (НС и ПЗ)

Пошаговый алгоритм начисления

Определение базы для начисления

- Суммируйте все выплаты работнику за месяц

- Исключите необлагаемые выплаты

- Проверьте предельную величину базы

Применение тарифов

| Вид взноса | Основной тариф | Предельная база (2023) |

| ОПС | 22% | 1 565 000 руб. |

| ОМС | 5.1% | Не ограничена |

| ОСС | 2.9% | 1 565 000 руб. |

| НС и ПЗ | 0.2-8.5% | Не ограничена |

Расчет сумм взносов

- Умножьте облагаемую базу на соответствующий тариф

- Для ОПС и ОСС применяйте пониженные тарифы после превышения лимита

- Округлите суммы до полных рублей

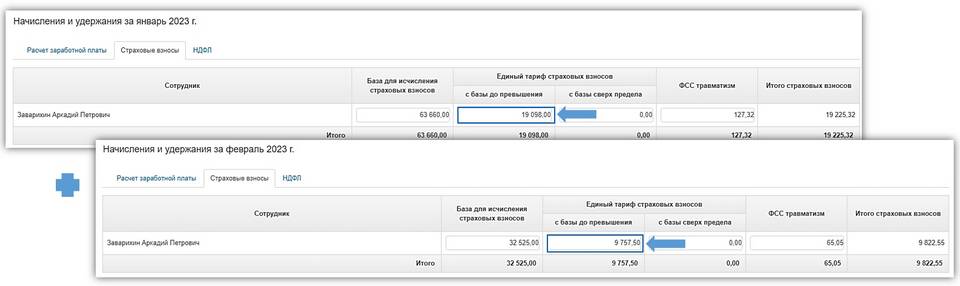

Пример расчета за месяц

Зарплата сотрудника: 85 000 руб.

- ОПС: 85 000 × 22% = 18 700 руб.

- ОМС: 85 000 × 5.1% = 4 335 руб.

- ОСС: 85 000 × 2.9% = 2 465 руб.

- НС и ПЗ (0.2%): 85 000 × 0.2% = 170 руб.

Важные нюансы начисления

- Взносы начисляются в том же месяце, что и зарплата

- Учитываются все выплаты: оклад, премии, отпускные

- Не облагаются командировочные, матпомощь до 4 000 руб.

- Для льготных категорий применяются пониженные тарифы

Оформление результатов начисления

- Регистр учета начисленных взносов

- Расчетная ведомость по страховым взносам

- Отражение в бухгалтерском учете

- Подготовка платежных поручений

Сроки уплаты начисленных взносов

- Не позднее 15-го числа следующего месяца

- При выходном - в следующий рабочий день

- За декабрь - до 31 декабря текущего года

Правильное начисление страховых взносов позволяет избежать штрафов и пени, а также обеспечивает социальные гарантии для сотрудников.