Налоговая система России формируется на основе законодательных актов, регулирующих виды, ставки и порядок взимания налогов. Рассмотрим процесс установления налоговых обязательств в РФ.

Содержание

Законодательная база налоговой системы

| Нормативный акт | Регулируемые вопросы |

| Налоговый кодекс РФ | Основные принципы налогообложения |

| Федеральные законы | Отдельные виды налогов и сборов |

| Региональные законы | Ставки и льготы по местным налогам |

| Муниципальные нормативные акты | Земельный и имущественный налог |

Уровни установления налогов

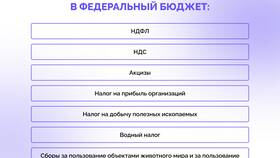

Федеральные налоги

- Устанавливаются Налоговым кодексом РФ

- Обязательны к применению на всей территории

- Примеры: НДС, НДФЛ, налог на прибыль

Региональные налоги

- Основные параметры определяет НК РФ

- Конкретные ставки устанавливают субъекты РФ

- Пример: транспортный налог

Местные налоги

- Базовые принципы в НК РФ

- Детализация муниципальными образованиями

- Пример: земельный налог

Процесс введения нового налога

- Разработка концепции налога

- Внесение законопроекта в Госдуму

- Рассмотрение в трех чтениях

- Одобрение Советом Федерации

- Подписание Президентом РФ

- Опубликование и вступление в силу

Критерии установления налогов

| Критерий | Требование |

| Законность | Только установленные законом налоги |

| Экономическая обоснованность | Учет экономических последствий |

| Стабильность | Недопустимость частых изменений |

Полномочия налоговых органов

- ФНС России - разработка методологии

- Министерство финансов - налоговые инициативы

- Региональные власти - установление ставок

- Муниципалитеты - местные налоговые льготы

Изменение налогового законодательства

- Мониторинг эффективности действующих налогов

- Анализ фискальных потребностей

- Общественное обсуждение изменений

- Поэтапное введение поправок

Заключение

Установление налогов в РФ представляет собой многоуровневый процесс, основанный на принципах законности и экономической обоснованности. Разграничение полномочий между федеральными, региональными и местными органами власти позволяет учитывать особенности различных территорий при сохранении единства налоговой системы.